加拿大已成全球房地产泡沫最严重国家?

最近一份研究报告表明,加拿大与新西兰已成房地产泡沫最严重国家。报告一经发表,迅速引起关注,不少媒体纷纷转载报道。

众所周知,经过一波猛涨期之后,加拿大房地产确实存在泡沫,尤其是在以温哥华、多伦多、蒙特利尔为首的大城市,但是其严重程度真的已经成了“全球”之首吗?

加拿大“地产泡沫”严重

这份研究报告出自全球享有声誉的商业、金融信息媒体彭博(或称布隆伯格Bloomberg)。

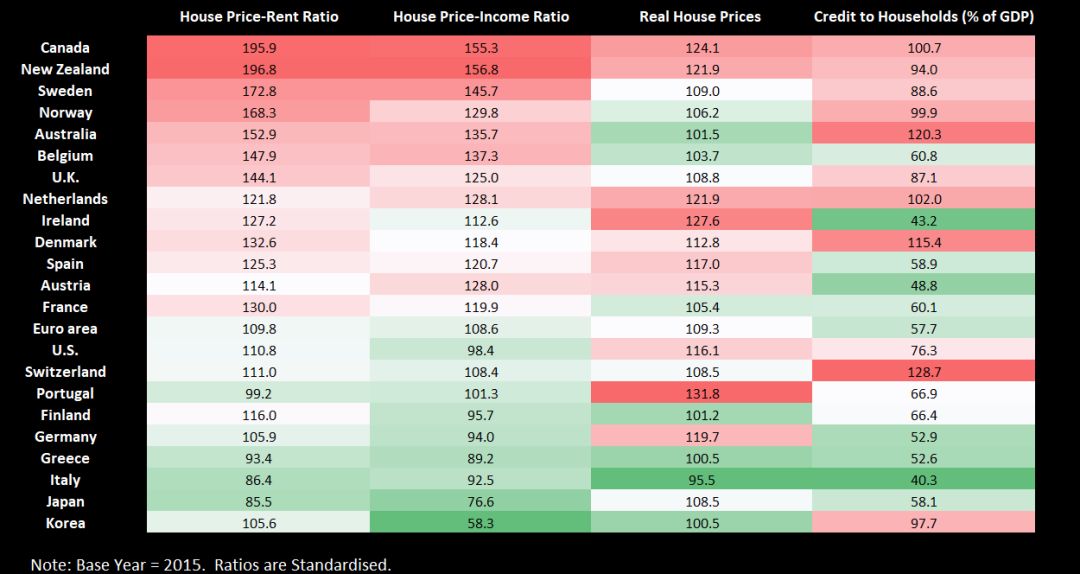

主持这项研究的经济学家妮瑞莎(Niraj Shah)通过自己设计的”房地产泡沫仪表板”评估各个国家的房地产市场状况,其中包含四个指标,即房价租金比、房价收入比、实际房价以及家庭贷款占GDP比重;评估结果显示,新西兰和加拿大位居”房地产市场最不可持续”榜首。

全球新一轮货币宽松政策可能助长房地产泡沫,其中新西兰、加拿大这两个国家的房价收入比最高、房地产市场最脆弱,其后是澳洲、英国、挪威和瑞典。

妮瑞莎认为,新西兰的房价租金比是世界最高的,房价收入比也是最高的,这两个比例系数分别高达196.8和156.8,加拿大在这两个系数上仅比新西兰略低,为195.9和155.3。而加拿大的实际房价是统计国家中最高的。

家庭贷款总额占GDP比重方面,加拿大达到100.7%,新西兰为94%,美国为76.3%,澳大利亚则高达120.3%。

该项研究统计数据未包含中国。

长期关注加拿大地产的温哥华本地华人黄先生对研究结果持保留意见,他指研究仅通过“房价租金比”、“房价收入比”等数据,过于片面。而且通过与2015年的“基准”比对的方式仅能代表近年来的变化,但忽略了此前加拿大房产被低估这一事实。

不过,近日另一份研究报告似乎同样支持“目前加拿大房地产风险高”这一论点。

牛津经济研究院在7月初公布的一份研报中指出,在经合组织国家(OECD)中,目前楼市风险最高的是新西兰、加拿大、瑞典和挪威;其次是澳洲、英国和丹麦;美国、德国等大型经济体国家受到冲击的风险较低;而最小则是葡萄牙、日本和意大利。

报告认为,随着全球经济增速放缓、投资减少,房地产市场遭遇危机的风险正逐渐增加。

加拿大房价增速让美国也相形见拙

而日前加拿大房地产网站Better Dwelling也发布了一份关于美国和加拿大房价上涨对比的报告。结果显示,加拿大房价上涨比美国更严重,甚至令美国泡沫最严重的城市都相形见绌。

报告显示,以2000年作为基准点,相对于美国的主要泡沫城市,加拿大几大城市的房价经历了爆炸式增长。截止到2019年3月,多伦多房地产价格上涨239.9%;蒙特利尔的房价上涨了189%,最夸张的是温哥华,房价飙升了315%。

需要注意的是,过去一年多加拿大房价已经有所回落,多伦多的房价最高点出现在2017年7月,如果按照这个数据来看,那么多伦多房价同2000年比增幅达255%;温哥华的房价最高点是2018年8月,涨幅达到334%。

不过房产专家分析,90年代的经济衰退使得加拿大的房价被低估了,所以后来的价格增长只是弥补了90年代的经济衰退,所以并不能和经历过次贷危机爆发的美国的房价一概而论。

越来越多加拿大人在非银行系统做房贷

近年来加拿大政府也意识到房地产泡沫的存在,并着手“挤出”这些泡沫,其中一招便是“压力测试”。

加拿大2018年以来实施的按揭压力测试,要求所有购房首付低于房价20%的购房者在申请房屋贷款时都必须通过房贷压力测试,贷款人需要证明即使面对未来的利率上升仍有能力偿还贷款。“压力测试”令买房越来越困难。

加拿大联邦政府下属的加拿大房贷和住房公司Canada Mortgage and Housing Corporation的研究报告显示,越来越多的加拿大购房者因此转向非银行系统的金融机构以获得购房的贷款。

根据上述研究报告,2018年加拿大有2百到3百个非银行房贷公司,提供了130亿到140亿加元的房贷,这比2017年110亿到120亿加元的非银行房贷和2016年80亿到1百亿加元的非银行房贷的数字有了大幅度上升。

非银行房贷公司的客户一般是在银行系统通不过压力测试、得不到房贷的客户,这些房贷客户被认为风险较高。

2018年银行房贷的客户违约率只有0.25%,相比之下非银行房贷公司客户拖欠房贷供款的违约率是1.93%,几乎是前者的8倍!

加拿大金融机构提供的房屋贷款的绝大部分由加拿大政府经营的房贷和住房公司承担保险。换句话说,提供房贷的银行或金融机构并不承担过度发放房贷的风险,这个风险表面上是由国营公司加拿大房贷和住房公司承担,但实际上是由全体纳税人承担!

不管加拿大房地产泡沫是不是“全球之首”,不可否认,目前正面临一个隐患:一旦这些过度发放房贷的非银行金融机构资金运转出现问题,将有个可能引发加拿大版的“次贷危机”。

2019-07-18 08:52:55来源:温哥华港湾